이미 전 세계에서는 가장 큰 영향력을 발휘하고 있지만, 우리나라에는 조금 생소한 기업, 아마존(AMAZON.COM) 주식이 정말 핫하다. 아마존은 인터넷을 기반으로 한 리테일 브랜드로 미국 사람들은 온라인 거래의 대부분을 아마존에서 한다고 해도 과언이 아니다. 다만 우리나라는 이배이코리아(eBay Korea)와 쿠팡이 온라인 쇼핑을 정말 꽉 잡고 있어서 미국, 아마존이 들어올 틈이 없었다. 간혹 아마존에서 '직구'를 하더라도 우리나라까지 직접 배송이 되지 않아 '배대지'라고 일컫는 배송대행지를 거쳐서 '추가 금액을 지불'하고 이용해야 하는 불편함이 있었다.

하지만, 최근 아마존 웹사이트는 한국어 패치를 끝냈고 일부 상품이긴 하지만 우리나라에 직접 배송을 시작했다. 미국과 유럽, 인도, 중국에 이어 우리나라까지 그 사업 영역을 확장하고 있다.

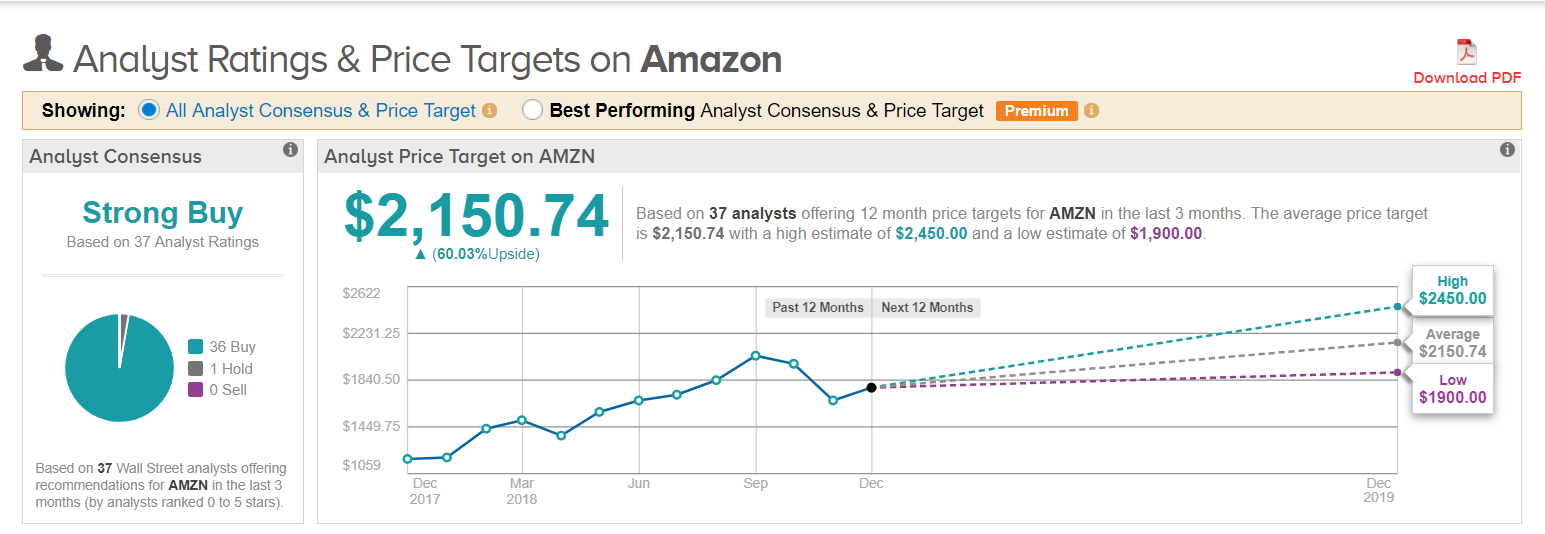

아마존 주식은 티커 AMZN으로 현재 가격 1,942달러다. 한화로는 약 227만원 상당이다. 최근 미중 무역분쟁으로 1,600달러까지 내려갔지만 며칠만에 회복해서 다시 역사상 최고가로 향해 달리고 있다. 사실 역사상 최고점이 무의미한 것이 아마존은 연일 최고점을 갱신하고 있다. 매출 성장 속도도 30%에 달한다. 그래도 주당 227만원의 아마존의 가치가 조금 고평가 됐다는 생각이 들 수 있다. 아마존 주식 지금 사도 될까?

1. 주당 220만원 아마존 주식이 아직 저평가됐다고?

현재 아마존의 PER는 81배로, 미국 기업 중에서 이렇게까지 PER가 높은 곳은 못봤다. 애플이 17배이고, 마이크로소프트도 30배에 불과하다. 비슷한 리테일 브랜드 월마트도 39배로 40배가 채 되지 않는다. 사실 PER가 81배라는 것은 전체 주식의 가치는 아마존이 81년 동안 일해야 벌 수 있는 돈이라는 의미다. PER 자체만 보면 고평가 됐다는 소리인데, 투자의 귀재 워런버핏은 이 아마존 주식을 저평가됐다고 평가하고 있다.

지난 5월에 열린 버크셔해서웨이의 2019 연례 주주총회에서 가장 핫했던 주제는 버크셔해서웨이가 '아마존을 구매한 이유'였다. 사실 버크셔해서웨이를 이끄는 워런버핏을 가치투자자로 유명하다. 가치투자는 장기적인 관점을 갖고 저평가 된 주식을 구매해서 기업과 함께 성장하는 투자 방식이다. 하지만, 이미 주당 220만원의 가치를 가지고 있는 아마존을 가치투자로 볼 수 있는가? 워런버핏의 답은 'YES'. 아마존의 가치는 상당히 올라갔지만 아직도 아마존의 성장 가능성은 매우 높다는 것이다.

2. 아마존의 눈부신 성장 속도: 아직 블루오션인 온라인 쇼핑 시장

아마존은 정말 빠른 속도로 성장하고 있다. 이런 그래프를 어디선가 본 적 있는가? 사실 우리나라에서는 본 적 없다. 우리나라 대장주 삼성전자도 이렇게 성장하지 못했다. 다만, 우리나라의 '쿠팡 매출액'은 이 정도 기울기랑 비슷하긴 했지만 영업이익이 '손실'나는 시점에서 거론하기는 아직 더 추이를 지켜봐야할 기업인 것 같다. 저 아마존 기울기와 비슷한 기업은 중국의 '알리바바'다. 사실 더 기울기가 더 가파르다. 알리바바에 대한 분석은 나중에 다시 하기로 하자.

수익은 2014년 880억 달러에서 2018년에는 2,328억 달러로 무려 3배나 성장했다. 성장률 또한 2014년 연 19.5%에서 2018년 30.9%로 성장 속도도 더욱 빨라지고 있다. 사실 우리나라처럼 온라인 쇼핑이 일반적인 나라에서는 온라인 쇼핑 시장이 포화라고 생각할 수도 있다. 우리나라는 이미 전체 리테일에서 온라인 쇼핑이 차지하는 비율이 20%에 달한다. (그래도 아직도 빠르게 성장하고 있다.) 그러나 전 세계적으로 온라인 쇼핑이 차지하는 비율은 8.8%에 불과하다. 아직도 블루오션(Blue Ocean)이라는 소리다.

3. CEO: JEFF BEZOS(제프 베조스)의 '고객중심' 경영 마인드

좋은 주식을 고르는 기준은 여러 가지가 있다. 하지만 그중 가장 중요한 것은 CEO의 경영 마인드다. 제프 베조스는 '고객 중심'의 사고를 가진 사업가다. 그래서 아마존이 쫄딱 망할 뻔했던 적도 있다. 그는 아마존의 모든 비용을 최소화해서 고객들에게 더 저렴한 물건을 판매한다. '문짝 책상'의 전설이 있다. 처음에 제프 베조스가 아마존 사무실을 구성하려고 할 때 근처 가게에서 쓰지 않는 문짝을 떼어다가 다리만 붙여 책상으로 만들어 쓴다는 계획을 해놓았었다. 제프에게는 사무실은 단순히 '사무'를 위한 공간이지 남이 보이게 근사할 필요는 없었다. 자신과 기업에게는 엄격하고 소비자의 이익에는 대단히 관대한 경영 마인드를 갖고 있다.

아마존의 삼위일체가 있다. 가격, 다양한 상품군, 가용성이다. 이는 소비자에게 직접적으로 제공할 수 있는 혜택으로 아마존의 위 세 가지를 모두 만족하기 위해 각종 프로젝트를 진행하고 있다. 또 이 세 가지를 만족한다면 당장의 순이익이 중요한 것이 아니다. 경쟁 업체들이 더 이상 낮은 가격으로 팔 수 있는 여력이 없다는 것을 알아도 아마존은 가격을 높게 조정하지 않고 오히려 더 낮게 책정해서 고객에게 최상의 서비스를 제공한다. 아마존에게 중요한 것은 순이익이 아니라 현금의 흐름과 위 삼위일체에 기반한 고객의 만족이다. 또, 룩 인사이드 더 북이나 아마존 프라임과 같은 다양한 프로젝트를 통해서 소비자들이 더욱 편하게 쇼핑할 수 있도록 근본적인 체질 개선도 지속적으로 진행하고 있다.

- 장기적인 투자와 가치 창출 >>>>> 단기 이익

또, 제프 베조스가 믿음직한 이유는 아마존 주식을 아직도 16%나 소유하고 있다는 점이다. 또, 그는 최고의 성과를 낸 직원들에게는 스톡옵션을 부여해서 그들이 아마존 주식을 소유하고, 주인의식을 갖고 근무할 수 있도록 독려하고 있다.

아마존에서 임원으로 근무했던 존 로스만이 쓴 책이다. 지금의 아마존이 있게 해 준 원동력인 제프 베조스의 리더십을 정리한 책으로 아마존의 미래와 기업 운영방식에 대한 통찰력을 제공해 주는 책이다. 기업을 경영하고 계시거나 아마존 투자를 고민하시는 분은 꼭 읽어보셨으면 좋겠다.

4. 사업의 확장성: 세상의 모든 것을 팝니다

"SELLNG EVERYTHING ON AMAZON.COM' 세상의 모든 것을 파는 아마존. 단순히 옥션, 지마켓, 쿠팡과 같은 단순한 온라인 쇼핑몰이라고 생각하면 큰 오산이다. 식료품, 책, 웹 서비스, 비디오, 인공지능, 게임 등 정말 세상의 모든 것을 팔고 또 생산도 한다.

최근, 아마존이 '월마트(WMT)'에게 죽을 쑤고 있던 '신선 식품' 부문도 '홀푸드 마켓'을 합병하여 대응하고 있다. 최근 미국의 유통업 트렌드는 O2O(Oline to Offline)으로 상품을 온라인으로 구매를 하고 오프라인 마켓에서 상품을 수령하거나 근교에 있는 물류 센터에서 지정한 시간에 물건을 배송받는다. 아마존도 이런 트렌드에 대응하기 위해서 미국의 대형 오프라인 식료품 업체 '홀푸드 마켓'을 아예 영입해 버렸다.

신발, 가방 등을 파는 세계 최대 쇼핑 사이트 자포스 닷컴을 인수하고 AI의 대표주자 키바 시스템을 인수하여 아마존의 물류시스템에 자동화를 꾀하고 있다. 또, 우리나라 아프리카 TV와 비슷한 트위치도 인수하여 온라인 미디어 시장까지 점령해버렸다. 뿐만 아니다 너무나 잘 아는 e-book 리더기 '킨들'과 아마존 스마트폰인 '픽셀 폰'까지 아마존 사업의 확장성은 무한대에 가깝다.

제프가 처음 정한 지금의 아마존닷컴(AMAZON.COM)의 이름은 'RELENTLESS.COM'였다. 의미는 '무자비하다'. 제프 베조스의 경영철학이 담겼다. 정말 경쟁이 안되면 인수해버리는 제프 베조스, 아마존의 확장성은 무자비하다고도 할 수 있겠다.

물론 아직까지 아마존의 대부분의 수익은 '상품 판매'와 '제3자 판매 비즈니스', '아마존 웹 서비스(AWS)'에서 나온다. 그리고 위의 다양한 인수기업들은 개개별 사업이라기 보다는 아마존의 리테일 사업의 TOOL 정도로 이해해도 좋다. 사실 엄청나게 발전한 AWS도 고객들에게 최상의 서비스를 제공하기 위한 아마존의 TOOL이었다.

제3자 판매 비즈니스는 일반인이 아마존에 상품을 등록해서 판매할 수 있게 해주는 서비스다. 아마존이 다양한 상품군을 구성할 수 없기에 이런 시스템을 이용해서 상품의 구성을 다양하게 하고 있다.

AWS(아마존 웹 서비스)는 웹, 모바일, 애플리케이션 등 IT 인프라 구축을 위한 다양한 서비스를 제공한다. 실리콘밸리의 대부분 스타트업 기업에서 AWS를 도입하고 있으며 애플 iCloud에서도 AWS를 사용한다. 뭐 이제는 너무 당연한 이야기지만 클라우드 부분에서 세계 1위 점유율을 자랑하고 있다.

5. 세계에서 가장 파괴적인 기업, 아마존이 세계를 지배한다.

'파괴적인 기업'? 조금 섬뜩한 말이다. 아마존을 세계에서 가장 파괴적인 기업이라고 평가한다. 파괴적이라는 것은 중의적인 의미를 가지고 있다. 자기 파괴적인 측면과 주변 파괴적인 측면이다.

자기 파괴적 성향과 주변 파괴적 성향, 둘 중 하나만 있다면 기업은 금방 도산하겠지만 아마존은 묘하게 이 두 가지를 적절히 조화시켰다.

먼저 자기 파괴적인 측면은 아마존은 지나치게 고객지향적인 관점을 고수하고 있어 새로 런칭하는 서비스들이 고객에게는 정말로 유용한 혜택을 제공 하지만 오히려 기업에는 장기적으로 안 좋은 영향을 주는 점이다. 아마존은 대시(Dash)라는 자동 결제 및 자동 배송 시스템으로 고객에게는 정기적으로 웹사이트에 방문하지 않아도 물건을 구매할 수 있는 편의성을 제공하고, 에코(Echo)라는 스피커 서비스를 통해서 사람들의 개인 취향까지 반영해서 상품을 구매할 수 있게 했지만, 오히려 아마존 웹사이트의 '방문 트래픽'을 낮췄다. 트래픽이 많아야 광고 수익도 많이 나고, 충동구매도 유발할 수 있다. 그런데, 아마존은 이런 것을 예측하지 못했을까? 아니다. 아마존은 고객의 편의와 이익을 위해서라면 자신의 이익까지 포기할 준비가 되어 있다.

주변 파괴적인 측면은 전략적인 인수합병 능력이다. 위 5항에서 나열된 엄청난 숫자의 인수기업들을 보면,,, 정말 엄청나다. 하지만 그냥 막무가내로 인수하지 않는다. 전부 전략적인 선택이 담겨있다. 아마존이 2013년 '워싱턴 포스트'를 인수했는데, 대부분의 사람이 아마존이 쓰러져가는 워싱턴 포스트를 인수하는 것은 '최악의 선택'이라고 이야기하기도 했다. 하지만, 제프 베조스는 킨들이나 픽셀 등 모바일 기기에 '워싱턴 포스트'의 애플리케이션을 기본으로 제공함으로써 구독자도 늘리고 광고수익도 얻을 수 있을 거라 판단했고, 실제로 그렇게 됐다.

모든 시장을 점령해버린 아마존의 가치는 이제 미국의 전통 소매업체 전체를 합한 것보다 크다.

그렇다면 아마존.. 조금 늦은 감이 있지만 사볼까? 아마 아마존이 전세계를 점령한다고 해도 과언이 아닐 것 같다.

나는 아마존 주식을 산다. 뭐 위의 유명한 펀드매니저의 아마존 주가 전망도 전망이지만, 아마존의 다음 리더십 원칙에 주목하고 싶다.